Bán hàng không xuất hóa đơn, hộ kinh doanh đối mặt rủi ro pháp lý

Lộ trình bỏ thuế khoán từ năm 2026 khiến nghĩa vụ lập hóa đơn của hộ kinh doanh được siết chặt, trở thành căn cứ quản lý doanh thu và xử phạt.

Theo quy định hiện hành, hộ kinh doanh phải lập hóa đơn cho mọi giao dịch bán hàng, cung cấp dịch vụ, trừ trường hợp pháp luật cho phép. Ảnh: Hà Vi

Trong bối cảnh cơ chế quản lý thuế của Việt Nam đang thay đổi mạnh mẽ, đặc biệt là lộ trình bỏ thuế khoán, chuyển sang kê khai theo doanh thu thực tế từ năm 2026, nhiều hộ kinh doanh đặt câu hỏi: Liệu mọi giao dịch có bắt buộc phải xuất hóa đơn? Hay chỉ cần lập hóa đơn khi khách hàng yêu cầu hoặc khi giá trị giao dịch lớn?

Thực tế, quy định pháp luật hiện hành không phức tạp như nhiều người lo ngại. Việc lập hóa đơn không phải là “lựa chọn” của người bán, cũng không phải là “quyền” của người mua, mà là nghĩa vụ pháp lý của người bán hàng hóa, cung cấp dịch vụ. Những hiểu nhầm trong thực tế nếu không được điều chỉnh kịp thời có thể khiến hộ kinh doanh đối mặt với rủi ro xử phạt khi cơ chế quản lý mới được áp dụng đầy đủ.

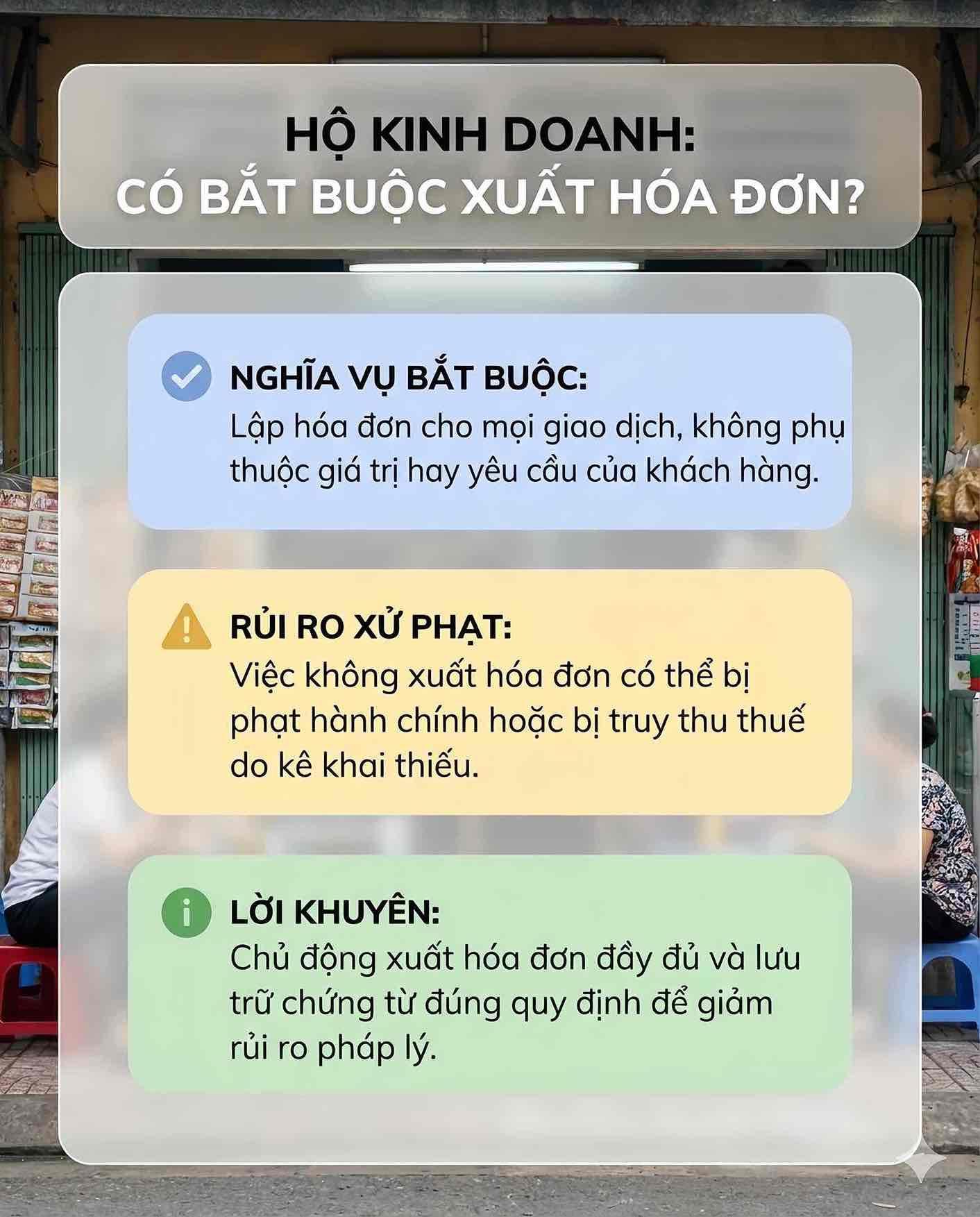

Nghĩa vụ lập hóa đơn của hộ kinh doanh được xác định là bắt buộc, không phụ thuộc giá trị giao dịch hay yêu cầu của khách hàng. Đồ họa: Song Anh

Xuất hóa đơn là nghĩa vụ bắt buộc của người bán

Theo Luật Quản lý thuế năm, người nộp thuế – bao gồm hộ kinh doanh có nghĩa vụ kê khai, nộp thuế và tuân thủ đầy đủ các thủ tục hành chính thuế. Trong hệ thống quản lý thuế, hóa đơn là chứng từ quan trọng để xác định doanh thu và nghĩa vụ thuế.

Cụ thể, Điều 3 Nghị định 123/2020/NĐ-CP (quy định về hóa đơn, chứng từ) nêu rõ: Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn theo quy định, trừ trường hợp pháp luật có quy định khác.

Từ quy định này có thể thấy rằng:

- Hộ kinh doanh phải lập hóa đơn cho mỗi lần bán hàng, cung cấp dịch vụ;

- Không phân biệt giá trị giao dịch lớn hay nhỏ;

- Việc người mua có yêu cầu hay không không làm thay đổi nghĩa vụ lập hóa đơn của người bán.

Ngoại lệ có, nhưng không phải nguyên tắc chung

Pháp luật không yêu cầu lập hóa đơn trong mọi trường hợp tuyệt đối, song các trường hợp không phải lập hóa đơn đều là ngoại lệ được quy định hoặc hướng dẫn cụ thể.

Theo các văn bản hiện hành và hướng dẫn của cơ quan thuế, một số trường hợp đặc thù có thể được áp dụng hình thức khác, như:

- Một số hoạt động bán lẻ nhỏ lẻ được cơ quan thuế cho phép sử dụng bảng kê thay cho hóa đơn;

- Một số giao dịch đặc thù hoặc hoạt động tại khu vực vùng sâu, vùng xa thực hiện theo hướng dẫn riêng của cơ quan thuế, với điều kiện đáp ứng đầy đủ thủ tục liên quan.

Lưu ý: Đây là ngoại lệ, không phải nguyên tắc chung. Khi lộ trình bỏ thuế khoán sắp tới, các ngoại lệ này sẽ được rà soát kỹ hơn và áp dụng hạn chế hơn theo hướng dẫn của cơ quan thuế

“Chỉ lập hóa đơn khi khách yêu cầu” là hiểu nhầm phổ biến

Trong thực tế kinh doanh, nhiều hộ vẫn cho rằng: khách không cần thì không phải xuất hóa đơn. Đây là một trong những hiểu nhầm phổ biến nhất và cũng là nguyên nhân dẫn đến nhiều trường hợp bị xử phạt.

Theo quy định hiện hành, nghĩa vụ lập hóa đơn thuộc về người bán, không phụ thuộc vào yêu cầu của người mua. Ngay cả các giao dịch nhỏ lẻ, nếu không thuộc diện được miễn theo quy định, vẫn phải lập hóa đơn. Việc không lập hóa đơn khi phát sinh giao dịch có thể bị xử phạt theo Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn.

Khi nào không lập hóa đơn bị coi là trốn thuế?

Không phải mọi trường hợp không lập hóa đơn đều bị coi là trốn thuế. Pháp luật hiện hành phân biệt rõ vi phạm thủ tục hành chính và hành vi trốn thuế.

Nếu hộ kinh doanh không lập hóa đơn nhưng không làm phát sinh số thuế thiếu, hành vi này được xác định là vi phạm thủ tục và bị xử phạt hành chính. Chỉ khi có căn cứ cho thấy việc không lập hóa đơn dẫn đến kê khai thiếu doanh thu, thiếu số thuế phải nộp, cơ quan thuế mới áp dụng truy thu thuế và xử phạt kèm theo.

Việc truy thu thuế phải dựa trên dữ liệu, chứng từ và kết quả đối chiếu, không áp dụng một cách suy đoán.

Hộ kinh doanh cần làm gì để tránh rủi ro

Để hạn chế rủi ro bị xử phạt hoặc bị truy thu thuế khi lộ trình bỏ thuế khoán được triển khai đầy đủ từ năm 2026, hộ kinh doanh cần:

- Hiểu rõ nghĩa vụ lập hóa đơn: Xuất hóa đơn cho mọi giao dịch phát sinh.

- Lập và lưu trữ hóa đơn đúng quy định: Phải có hồ sơ đủ, rõ ràng.

- Kê khai doanh thu đúng và đầy đủ: Không bỏ sót giao dịch.

- Chuẩn bị dữ liệu sổ sách sạch sẽ: Phục vụ đối chiếu, kiểm tra của cơ quan thuế.

- Tìm hiểu và áp dụng hóa đơn điện tử nếu thuộc diện: Đáp ứng yêu cầu quản lý hiện đại.

Thực tế cho thấy đa số trường hợp bị xử phạt là do chưa tuân thủ nghĩa vụ lập hóa đơn hoặc kê khai thiếu chính xác, không phải vì trốn thuế. Việc hiểu đúng và thực hiện đúng nghĩa vụ này sẽ giúp hộ kinh doanh giảm tối đa rủi ro pháp lý trong thời gian tới.

In bài viết

In bài viết