Xu hướng truyền thông ngành bất động sản Việt Nam quý III/2025: Vinhomes giữ vững vị thế, Đất Xanh bứt tốc

Theo báo cáo nghiên cứu và tổng hợp từ Vibiz trong quý III/2025, thị trường truyền thông ngành bất động sản tại Việt Nam tiếp tục duy trì mức độ sôi động, song cũng bắt đầu xuất hiện sự phân hóa rõ nét giữa các thương hiệu dẫn đầu và nhóm còn lại. Các doanh nghiệp lớn như Vinhomes (Công ty Cổ phần Vinhomes), Phú Mỹ Hưng (Công ty TNHH Phát Triển Phú Mỹ Hưng), Sunshine Group (Tập đoàn Sunshine Group), Novaland (Công ty Cổ phần Tập đoàn Đầu tư Địa ốc No Va), Đất Xanh Group (Công ty Cổ phần Tập đoàn Đất Xanh), Hado Group (Tập đoàn Hà Đô) và Khang Điền (Tập đoàn Khang Điền) tiếp tục đầu tư mạnh mẽ cho các hoạt động truyền thông số, đặc biệt là trên các nền tảng mạng xã hội, báo điện tử và kênh truyền thông trực tuyến. Trong bối cảnh thị trường có dấu hiệu chững lại ở một số phân khúc, các thương hiệu này đang tập trung tái định vị hình ảnh, đẩy mạnh chiến dịch truyền thông sáng tạo và tăng cường tương tác với khách hàng nhằm duy trì sức hút và củng cố niềm tin từ công chúng.

Tổng quan về lượng đề cập trong quý

Trong quý III/2025, Vinhomes tiếp tục giữ vững vị thế dẫn đầu tuyệt đối trong ngành bất động sản với 44,43% tổng lượng đề cập, khẳng định sức ảnh hưởng mạnh mẽ và mức độ quan tâm vượt trội từ công chúng. Đất Xanh Group xếp thứ hai với 26,97%, cho thấy sự cải thiện đáng kể về mức độ hiện diện truyền thông so với giai đoạn trước, nhờ các hoạt động quảng bá dự án và chiến dịch truyền thông trực tuyến được đẩy mạnh. Tập đoàn Khang Điền vươn lên vị trí thứ ba với 12,21%, phản ánh nỗ lực của thương hiệu trong việc gia tăng độ phủ thông tin và thu hút sự chú ý của người tiêu dùng. Trong khi đó, Novaland ghi nhận 6,52%, cho thấy sự duy trì ổn định nhưng chưa có bứt phá rõ rệt trong hoạt động truyền thông. Các thương hiệu khác như Sunshine Group (4,57%), Hado Group (2,75%) và Phú Mỹ Hưng (2,56%) có tỷ lệ đề cập khiêm tốn hơn, phản ánh mức độ hiện diện còn hạn chế trên các nền tảng truyền thông số. Nhìn chung, bức tranh truyền thông ngành bất động sản quý III/2025 cho thấy sự chuyển dịch về thứ hạng và mức độ phủ sóng giữa các thương hiệu, trong đó nhóm dẫn đầu tiếp tục khẳng định vị thế, còn nhóm sau vẫn cần đẩy mạnh đầu tư vào nội dung sáng tạo và chiến lược truyền thông đa kênh để tăng độ nhận diện và cải thiện sức lan tỏa trong giai đoạn cuối năm.

Thống kê lượng đề cập

.png)

(Nguồn: Vibiz Monitoring, quý III/2025)

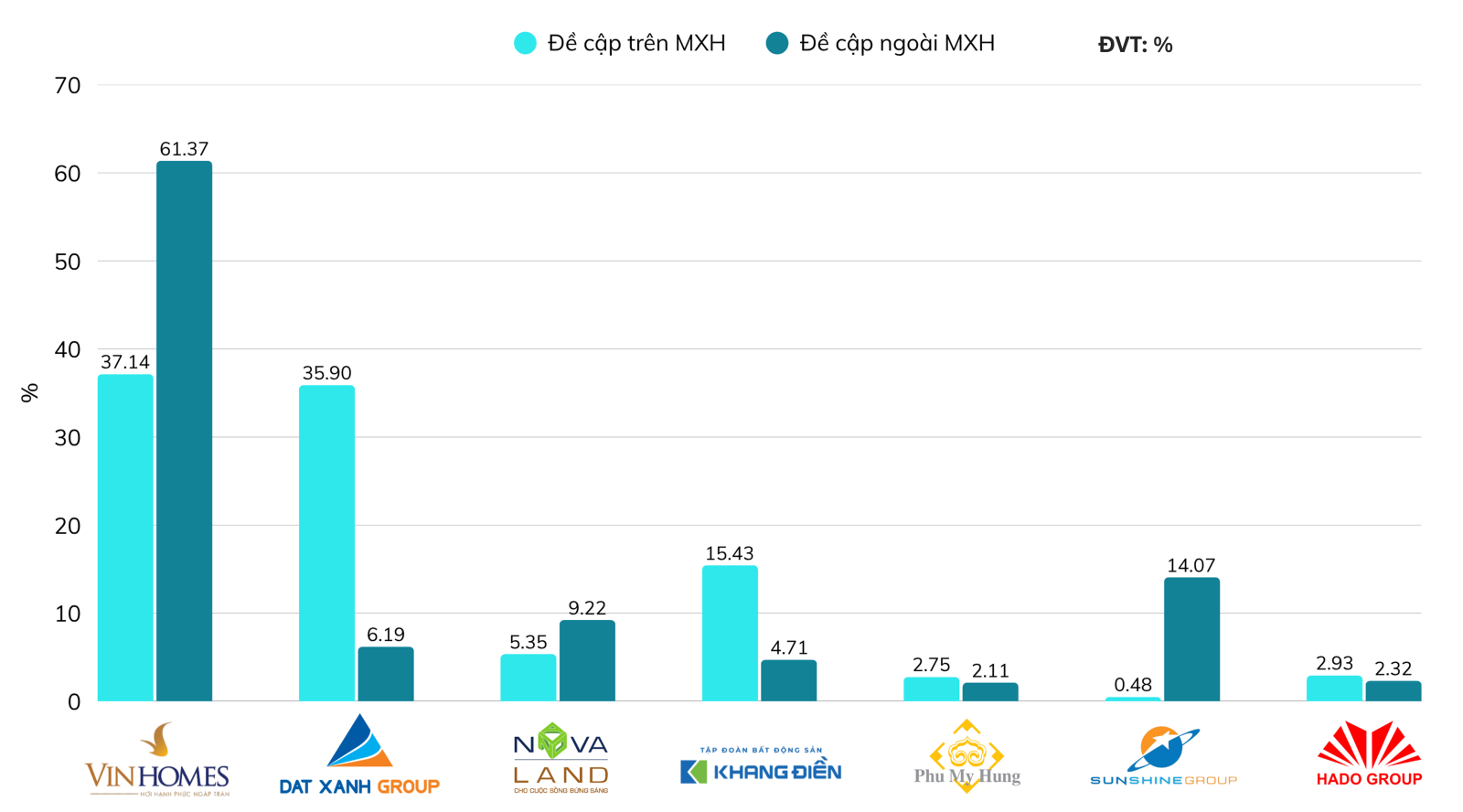

Đánh giá sức ảnh hưởng truyền thông trên mạng xã hội (MXH) và ngoài MXH

Trong quý III/2025, các thương hiệu bất động sản tại Việt Nam tiếp tục thể hiện sự khác biệt rõ nét trong mức độ hiện diện giữa kênh truyền thông mạng xã hội (MXH) và ngoài MXH.

Trên MXH, Vinhomes duy trì vị thế dẫn đầu với 37,14% tổng lượng đề cập, cho thấy sức hút ổn định và khả năng tạo tương tác mạnh mẽ với cộng đồng trực tuyến. Đất Xanh Group bám sát ở vị trí thứ hai với 35,90%, phản ánh chiến lược truyền thông kỹ thuật số được đầu tư bài bản và có chiều sâu. Khang Điền đứng thứ ba với 15,43%, tiếp tục khẳng định sự hiện diện tích cực trên các nền tảng số. Trong khi đó, Novaland ghi nhận 5,35%, còn Phú Mỹ Hưng, Hado Group và Sunshine Group có tỷ lệ lần lượt là 2,75%, 2,93% và 0,48%, cho thấy mức độ phủ sóng khiêm tốn hơn so với nhóm dẫn đầu.

Ở kênh ngoài MXH, Vinhomes vẫn giữ thế áp đảo với 61,37%, khẳng định vị thế vững chắc trên các phương tiện truyền thông truyền thống. Sunshine Group gây chú ý khi đạt 14,07%, vượt lên so với giai đoạn trước nhờ hoạt động truyền thông báo chí được đẩy mạnh. Novaland duy trì ở mức 9,22%, trong khi Khang Điền đạt 4,71% và Đất Xanh Group chỉ ghi nhận 6,19%, cho thấy sự chênh lệch giữa hiệu quả truyền thông trên và ngoài MXH. Các thương hiệu Hado Group (2,32%) và Phú Mỹ Hưng (2,11%) có mức độ hiện diện tương đối ổn định nhưng chưa tạo được dấu ấn nổi bật.

Tổng thể, bức tranh truyền thông bất động sản quý III/2025 cho thấy Vinhomes tiếp tục dẫn đầu toàn diện trên cả hai mặt trận, trong khi Đất Xanh Group và Sunshine Group có xu hướng đẩy mạnh chiến lược truyền thông đa kênh nhằm gia tăng độ phủ và nâng cao nhận diện thương hiệu trong giai đoạn cuối năm.

Lượng đề cập trên MXH và ngoài MXH

(Nguồn: Vibiz Monitoring, quý III/2025)

Lượng tương tác

Lượng chia sẻ, like và bình luận có liên quan

.png)

(Nguồn: Vibiz Monitoring, quý III/2025)

Trong quý III/2025, bức tranh tương tác trên mạng xã hội của các thương hiệu bất động sản Việt Nam tiếp tục cho thấy sự phân hóa rõ rệt, trong đó Vinhomes, Đất Xanh Group và Novaland nổi bật với khả năng thu hút và duy trì sự quan tâm cao từ cộng đồng mạng.

Xét về tỷ lệ lượng chia sẻ, Vinhomes dẫn đầu với 31,91%, khẳng định khả năng lan tỏa mạnh mẽ của các nội dung liên quan đến thương hiệu. Đất Xanh Group (16,54%) và Novaland (16,05%) cùng chia sẻ vị trí thứ hai, cho thấy chiến lược truyền thông của hai doanh nghiệp này vẫn duy trì được sức hút đáng kể. Hado Group (13,93%) và Khang Điền (11,70%) cũng có mức chia sẻ ổn định, trong khi Sunshine Group (7,83%) và Phú Mỹ Hưng (2,03%) ghi nhận tỷ lệ thấp hơn, phản ánh hạn chế trong khả năng lan tỏa nội dung trên môi trường số.

Ở tỷ lệ lượng like, Vinhomes tiếp tục khẳng định vị thế dẫn đầu với 34,93%, thể hiện mức độ yêu thích cao từ người dùng. Đất Xanh Group (20,08%) và Novaland (15,47%) duy trì nhóm dẫn đầu, trong khi Khang Điền (17,88%) cũng đạt kết quả tích cực, cho thấy sự cải thiện trong hoạt động truyền thông. Hado Group (8,24%), Phú Mỹ Hưng (1,64%) và Sunshine Group (1,77%) vẫn ở mức tương tác thấp, cần tăng cường nội dung thu hút cảm xúc hơn để cải thiện hiệu quả truyền thông.

Xét về tỷ lệ lượng bình luận, Vinhomes (37,59%) và Đất Xanh Group (35,75%) chiếm ưu thế tuyệt đối, cho thấy mức độ thảo luận sôi nổi và sự quan tâm lớn từ công chúng. Khang Điền (13,11%) và Hado Group (4,36%) duy trì sự hiện diện ổn định, trong khi Novaland (3,40%), Phú Mỹ Hưng (4,36%) và Sunshine Group (1,44%) cho thấy mức độ tương tác còn khiêm tốn.

Tổng thể, Vinhomes tiếp tục là thương hiệu thống lĩnh trên toàn bộ các chỉ số tương tác, duy trì vị thế dẫn đầu về mức độ yêu thích, chia sẻ và thảo luận. Đất Xanh Group và Novaland giữ vững vị trí trong nhóm đầu, trong khi Khang Điền và Hado Group cho thấy tín hiệu cải thiện đáng khích lệ. Bức tranh tương tác quý III/2025 phản ánh rõ xu hướng các thương hiệu lớn vẫn duy trì sức hút mạnh, nhưng cuộc đua về truyền thông số đang dần trở nên sôi động và cạnh tranh hơn.

Phản hồi từ công chúng

Trong quý III/2025, các thương hiệu bất động sản tại Việt Nam tiếp tục ghi nhận sự biến động đáng kể về sắc thái thảo luận trên các kênh truyền thông, với tỷ lệ đề cập tích cực và tiêu cực thể hiện rõ sự phân hóa trong nhận diện hình ảnh thương hiệu.

Xét về đề cập tích cực, Đất Xanh Group vươn lên dẫn đầu với 33,43%, cho thấy nỗ lực truyền thông hiệu quả cùng chiến lược tiếp cận công chúng ngày càng rõ nét. Vinhomes đứng thứ hai với 29,22%, duy trì vị thế thương hiệu mạnh và khả năng lan tỏa tích cực trong dư luận. Theo sau là Tập đoàn Khang Điền (13,86%) và Novaland (7,23%), hai doanh nghiệp vẫn giữ được lượng phản hồi tích cực nhất định dù đối mặt với áp lực cạnh tranh lớn. Các thương hiệu như Phú Mỹ Hưng (5,72%), Hado Group (5,72%) và Sunshine Group (4,82%) ghi nhận mức tích cực thấp hơn, phản ánh hoạt động truyền thông còn ở mức ổn định nhưng chưa tạo được đột phá rõ rệt.

Ở chiều ngược lại, tỷ lệ đề cập tiêu cực cho thấy bức tranh truyền thông có phần thách thức hơn. Vinhomes ghi nhận tỷ lệ tiêu cực cao nhất với 43,98%, cho thấy sức ảnh hưởng mạnh mẽ của thương hiệu đồng thời đi kèm với mức độ giám sát và kỳ vọng cao từ công chúng. Đất Xanh Group đứng thứ hai với 23,04%, trong khi Novaland (9,95%) và Khang Điền (8,38%) cũng xuất hiện trong nhóm có tỷ lệ tiêu cực tương đối. Các thương hiệu còn lại như Sunshine Group (8,90%), Phú Mỹ Hưng (2,88%) và Hado Group (2,88%) duy trì tỷ lệ tiêu cực thấp, phản ánh mức độ thảo luận hạn chế hơn về các vấn đề nhạy cảm hoặc tiêu cực.

Tỷ lệ đề cập tích cực và tiêu cực của các thương hiệu

.png)

(Nguồn: Vibiz Monitoring, quý III/2025)

Nhìn chung, bức tranh truyền thông ngành bất động sản Việt Nam trong quý III/2025 tiếp tục cho thấy sự phân hóa rõ nét giữa các thương hiệu về mức độ hiện diện và cảm xúc thảo luận. Đất Xanh Group vươn lên nổi bật với tỷ lệ đề cập tích cực cao nhất, phản ánh hiệu quả từ các hoạt động truyền thông định hướng hình ảnh và tăng cường tương tác với công chúng. Vinhomes vẫn duy trì vị thế thương hiệu dẫn đầu về độ phủ và sức ảnh hưởng, song tỷ lệ phản hồi tiêu cực gia tăng cho thấy áp lực dư luận lớn, đòi hỏi thương hiệu cần linh hoạt điều chỉnh chiến lược nội dung và thông điệp truyền thông để cân bằng nhận thức công chúng. Trong khi đó, Novaland và Tập đoàn Khang Điền duy trì lượng thảo luận ổn định nhưng chưa tạo được bước đột phá rõ nét về cảm xúc tích cực. Các thương hiệu còn lại như Phú Mỹ Hưng, Sunshine Group và Hado Group tiếp tục duy trì sự hiện diện khiêm tốn, cần tăng cường hoạt động truyền thông trên nền tảng số, tập trung vào câu chuyện thương hiệu và trải nghiệm khách hàng để nâng cao mức độ nhận diện và củng cố hình ảnh tích cực trong thời gian tới.

In bài viết

In bài viết